太平洋证券股份有限公司孟昕,赵梦菲,金桐羽近期对飞科电器进行商榷并发布了商榷清晰《飞科电器:24Q3盈利能力环比竖立,期待博锐+微信小店赋能》,本清晰对飞科电器给出买入评级,面前股价为40.62元。

飞科电器(603868)

事件:2024年10月30日,飞科电器发布2024年三季报。2024年前三季度公司终了收入33.21亿元(-16.85%),归母净利润4.65亿元(-43.82%),扣非归母净利润3.77亿元(-47.23%)。

2024Q3功绩短期承压,看好博锐子品牌。1)收入端:单季度看,2024Q3公司商业收入10.02亿元(-24.10%),短期有所承压。但咱们判断,内需较弱的布景之下,定位高性价比的博锐子品牌或继续高增清晰。2)利润端:2024Q3归母净利润1.49亿元(-31.84%),期待博锐子品牌规模效应,疏导改日合座用度优化,带动功绩竖立。

2024Q3毛利率环比显然竖立,销售用度率提高助力品牌大开市集空间。1)毛利率:2024Q3公司毛利率56.92%,同比/环比分歧-0.41/+2.85pct,同比小幅下滑,但环比显然提振。2)净利率:2024Q3公司净利率14.88%,同比/环比分歧-1.69/+3.05pct,环比显贵改善,同比降幅高于毛利率系合座用度水平提高。3)用度端:2024Q3公司销售/措置/研发/财务用度率分歧为36.23/4.62/2.11/0.03%,分歧同比+5.40/+1.63/+0.14/+0.12pct,销售用度率较大幅提高,或系子品牌建设初期需要较多插足,行业竞争加重导致用度革新率承压所致,但咱们期待后期品牌市集空间大开,带来弹性开释。

投资冷漠:行业端,内需较弱之下性价比花消崛起,微信小店“站立物”功能利好礼品属性较强的小家电池块。公司端,定位高性价比的博锐子品牌有望保执快速增长,公司行动个护小家电龙头有望最初受益于微信小店引颈的新一轮渠说念变革。咱们瞻望,2024-2026年公司归母净利润分歧为6.36/7.48/8.12亿元,对应EPS分歧为1.46/1.72/1.86元,面前股价对应PE分歧为28.11/23.90/22.00倍。初度障翳,予以“买入”评级。

风险指示:宏不雅经济波动、新品牌拓展不笃定性、原材料价钱波动等

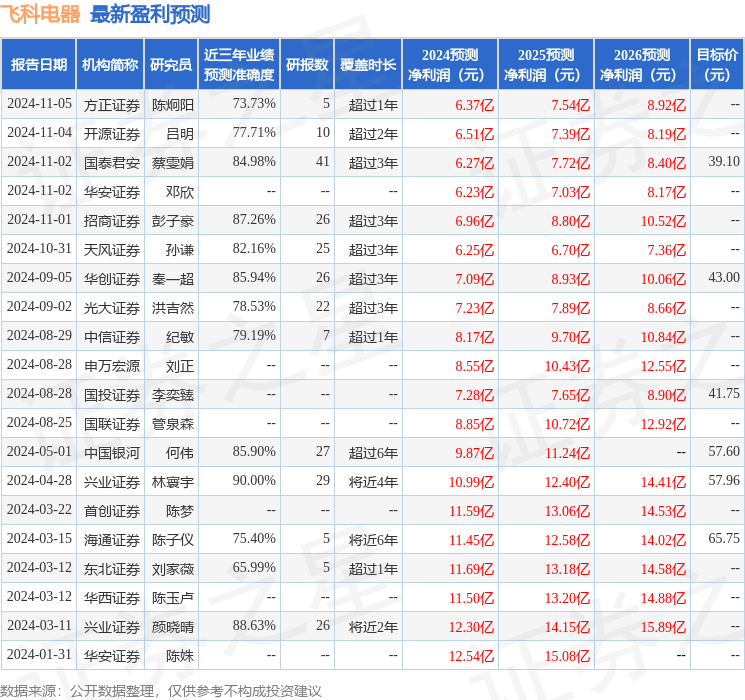

证券之星数据中心阐发近三年发布的研报数据野心,兴业证券林天地商榷员团队对该股商榷较为真切,近三年预测准确度均值高达90%,其预测2024年度包摄净利润为盈利10.99亿,阐发现价换算的预测PE为16.12。

最新盈利预测明细如下:

萝莉抖音